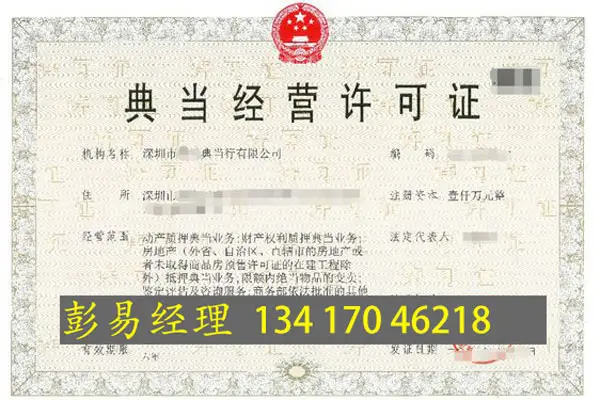

深圳典当行的办理条件是什么,由哪些机构审批

深圳典当行需经银保监会审批后方可经营,涉及动产质押、财产权利质押、房地产抵押等业务。最新监管政策下,典当行设立难度增加,市场转向牌照转让与收购模式。

深圳典当行需经银保监会审批后方可经营,涉及动产质押、财产权利质押、房地产抵押等业务。最新监管政策下,典当行设立难度增加,市场转向牌照转让与收购模式。

设立深圳典当行需满足注册资金3000万以上、至少两个法人股东、80平米临街商铺等条件。根据《典当管理办法》,典当行融资渠道限于自有资金和银行贷款,不得从商业银行外借款。

典当行申请要求包括商用临街铺面选址、分支机构开设条件及健全制度建立。场地需提供三年以上租赁合同,分支机构需经营稳定且注册资本达标,制度需根据实际情况定制而非抄袭。

典当行注册流程涉及工商登记、商务部门许可及特种行业许可证办理。自改为后置审批后,需先完成营业执照申请,再办理经营许可。注册需满足股东实力、资金实缴等条件,并提供申请书、出资协议、验资报告等材料。整个流程通常需半年至一年,涉及多个部门审批。

典当公司设立流程已从前置审批改为后置审批,需先办理营业执照再申请经营许可证。设立过程中需特别注意股东资金来源审查、材料标准化及与主管部门的沟通协调。

典当行转让市场存在两种主要资源:信誉良好的老客户转让和全新未经营的典当行资质。收购时需重点关注债务问题、法律风险及商务部门通报记录,专业代办服务可提供法律和财会支持。

本文系统介绍典当行设立的关键环节,从150平方米场地标准到专业评估人员配备,详细说明股东资质审查、装修规范及半年审批周期等核心要求,助力合规设立典当机构。

典当行是以财物质押进行借贷融资的金融机构,在深圳注册需满足特定条件,包括注册资本最低300万元、两个以上法人股东、符合要求的营业场所等。本文系统介绍牌照注册与转让的全流程。

深圳典当行转让资源稀缺,通过收购现有牌照可快速进入市场。本文解析转让流程、价格因素及注意事项,助您规避风险,高效完成业务布局。

深圳典当行牌照由经贸委和商务部联合审批,需满足注册资金、法人股东控股等条件。本文解析完整办理流程及最新评分要求,提供专业申请指导。